SIP Investment Age 30 vs 45: सिर्फ 15 साल की देरी से कैसे बदल जाता है करोड़ों का वेल्थ क्रिएशन? जानिए कंपाउंडिंग का असली सच

1. प्रस्तावना: पर्सनल फाइनेंस में ‘समय’ की असली कीमत

SIP Investment Age 30 vs 45: पैसा कमाना एक कला है, लेकिन पैसे से पैसा बनाना एक विज्ञान है। जब बात म्यूचुअल फंड में सिस्टेमैटिक इन्वेस्टमेंट प्लान (SIP) के जरिए निवेश करने की आती है, तो अधिकांश लोग केवल इस बात पर ध्यान देते हैं कि वे हर महीने कितना पैसा निवेश कर रहे हैं। लोग अक्सर सोचते हैं—“अभी तो मेरी उम्र सिर्फ 30 साल है, निवेश की शुरुआत 40 या 45 की उम्र में भी की जा सकती है, तब मेरी सैलरी भी ज्यादा होगी।”

लेकिन पर्सनल फाइनेंस का सबसे बड़ा नियम यह है कि आपके निवेश की राशि से कई गुना अधिक महत्वपूर्ण वह समय (Time Period) है, जिसके लिए आप निवेशित रहते हैं।

इस बेहद विस्तृत और डीप-सर्च एसईओ गाइड में हम “sip investment age 30 vs 45″ का एक ऐसा व्यावहारिक और गणितीय तुलनात्मक विश्लेषण करेंगे, जो आपकी आंखें खोल देगा। हम देखेंगे कि कैसे 30 वर्ष की आयु में शुरू की गई एक छोटी सी एसआईपी, 45 वर्ष की आयु में शुरू की गई बहुत बड़ी एसआईपी को भी आसानी से मात दे देती है।

2. चक्रवर्धि की जादुई ताकत (The Mathematical Power of Compounding)

SIP Investment Age 30 vs 45: अल्बर्ट आइंस्टीन ने कंपाउंडिंग को “दुनिया का आठवां अजूबा” कहा था। म्यूचुअल फंड एसआईपी में कंपाउंडिंग का मतलब है कि आपको न केवल आपके मूल निवेश (Principal Amount) पर रिटर्न मिलता है, बल्कि जो रिटर्न जेनरेट होता है, उस रिटर्न पर भी रिटर्न मिलता जाता है।

गणितीय रूप से, कंपाउंडिंग के बाद मिलने वाले कुल भविष्य के मूल्य ($A$) का सूत्र इस प्रकार है:

$$A = P \times \left(1 + \frac{r}{n}\right)^{n \times t}$$

जहाँ:

- $P$ = मूल निवेश राशि (Principal Amount)

- $r$ = वार्षिक ब्याज/रिटर्न की दर (Annual Return Rate)

- $n$ = एक वर्ष में कितनी बार कंपाउंडिंग होती है (म्यूचुअल फंड में यह दैनिक/मासिक एनएवी पर आधारित होती है)

- $t$ = निवेश की कुल अवधि वर्षों में (Time in Years)

जब आपकी उम्र 30 वर्ष होती है और आप 60 वर्ष की उम्र (रिटायरमेंट) को अपना लक्ष्य बनाते हैं, तो आपके पास $t = 30$ वर्ष का विशाल समय होता है। वहीं, जब आप 45 वर्ष की उम्र में शुरुआत करते हैं, तो आपके पास केवल $t = 15$ वर्ष का समय बचता है। समय का यह आधा होना आपकी अंतिम संपत्ति (Final Wealth) को एक-चौथाई या उससे भी कम कर देता है।

3. Case Study: 30 की उम्र बनाम 45 की उम्र (एक व्यावहारिक उदाहरण)

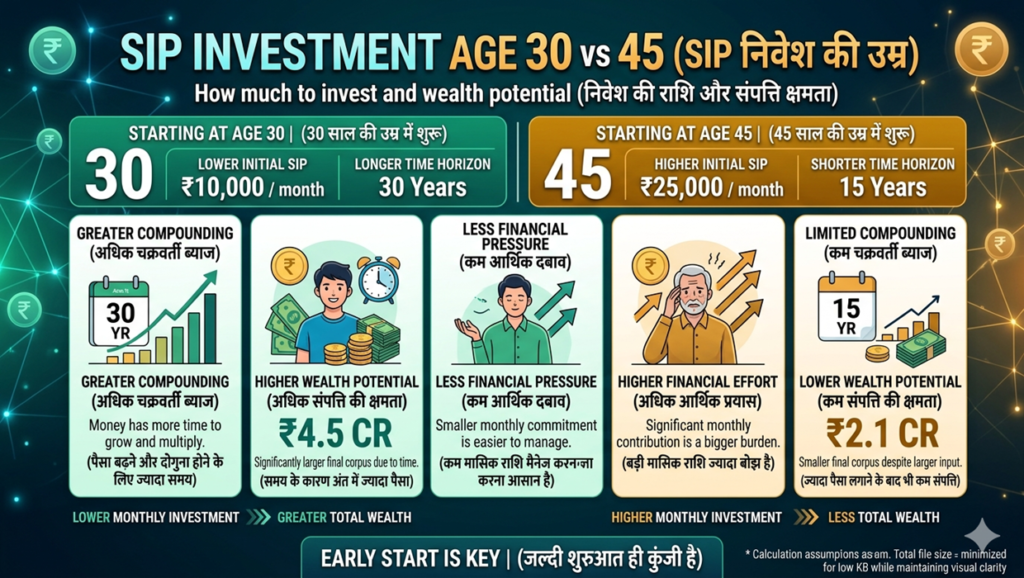

SIP Investment Age 30 vs 45: आइए इस पूरे खेल को एक आसान उदाहरण से समझते हैं। मान लेते हैं कि दो दोस्त हैं—अमित (उम्र 30 वर्ष) और राहुल (उम्र 45 वर्ष)। दोनों का लक्ष्य है कि जब वे 60 वर्ष के हों, तो उनके पास रिटायरमेंट के लिए एक बड़ा फंड हो। हम दोनों ही मामलों में म्यूचुअल फंड का औसत दीर्घकालिक वार्षिक रिटर्न 12% मानकर चलते हैं।

अमित का निवेश प्रोफाइल (शुरुआत: 30 वर्ष की आयु में)

- मासिक एसआईपी निवेश (Monthly SIP): ₹10,000

- निवेश की अवधि (Duration): 30 वर्ष (60 वर्ष की आयु तक)

- कुल निवेशित मूलधन (Total Invested Amount): ₹36,00,000 (36 लाख रुपये)

राहुल का निवेश प्रोफाइल (शुरुआत: 45 वर्ष की आयु में)

SIP Investment Age 30 vs 45: चूंकि राहुल ने 15 साल देरी से शुरुआत की है, इसलिए वह अमित की बराबरी करने के लिए हर महीने दोगुनी राशि निवेश करने का फैसला करता है।

- मासिक एसआईपी निवेश (Monthly SIP): ₹20,000 (अमित से दोगुना)

- निवेश की अवधि (Duration): 15 वर्ष (60 वर्ष की आयु तक)

- कुल निवेशित मूलधन (Total Invested Amount): ₹36,00,000 (36 लाख रुपये)

4. वेल्थ क्रिएशन तुलनात्मक तालिका (The Final Showdown Table)

SIP Investment Age 30 vs 45: दोनों दोस्तों ने अपनी जेब से कुल मिलाकर ₹36 लाख ही निवेश किए। लेकिन 60 वर्ष की आयु पर दोनों को मिलने वाला रिटर्न चौंकाने वाला है:

| पैरामीटर (Investment Parameters) | अमित (शुरुआत 30 की उम्र में) | राहुल (शुरुआत 45 की उम्र में) | अंतर / प्रभाव (The Difference) |

| हर महीने का निवेश (Monthly SIP) | ₹10,000 | ₹20,000 | राहुल हर महीने ₹10,000 ज्यादा दे रहा है |

| निवेश की कुल अवधि (Years) | 30 वर्ष | 15 वर्ष | अमित के पास 15 साल का अतिरिक्त समय है |

| कुल जमा की गई राशि (Principal) | ₹36,00,000 | ₹36,00,000 | दोनों की जेब से बराबर पैसा गया |

| अनुमानित रिटर्न (CAGR @ 12%) | ₹3,16,92,478 | ₹64,91,520 | अमित को लगभग ₹2.51 करोड़ अधिक मिले |

| कुल फाइनल वेल्थ (Estimated Wealth) | 🚀 ₹3,52,92,478 (~3.53 करोड़) | 📉 ₹1,00,91,520 (~1.01 करोड़) | अमित का फंड राहुल से 3.5 गुना बड़ा है! |

💰 फाइनल वेल्थ तुलना (उम्र 60 पर कुल फंड)

────────────────────────────────────────────────────────────

अमित (Age 30 Start): ██████████████████████████████ 3.53 करोड़

राहुल (Age 45 Start): ████████ 1.01 करोड़

────────────────────────────────────────────────────────────

इस डेटा से हमें क्या सीख मिलती है?

SIP Investment Age 30 vs 45: राहुल ने अमित से हर महीने दोगुनी राशि का निवेश किया, फिर भी वह अमित के कुल वेल्थ क्रिएशन का एक-तिहाई हिस्सा ही बना पाया। ऐसा इसलिए हुआ क्योंकि अमित का पैसा पिछले 15 वर्षों से मार्केट में रहकर लगातार खुद को मल्टीप्लाई (Multiply) कर रहा था, जबकि राहुल के पैसे को बढ़ने के लिए पर्याप्त समय ही नहीं मिला।

5. देरी करने की वित्तीय कीमत (The Cost of Delay Breakdown)

SIP Investment Age 30 vs 45: यदि आप अपने जीवन के शुरुआती 15 वर्षों (30 से 45 वर्ष की आयु) में निवेश नहीं करते हैं, तो इसे फाइनेंस की भाषा में “Cost of Delay” (देरी की कीमत) कहा जाता है।

ऊपर दिए गए उदाहरण में, यदि अमित केवल 5 साल की देरी करता और 35 की उम्र में एसआईपी शुरू करता, तो उसका ₹3.53 करोड़ का फंड घटकर लगभग ₹1.90 करोड़ रह जाता। यानी केवल 5 साल की शुरुआती सुस्ती की कीमत ₹1.60 करोड़ का नुकसान है। इसलिए, जब आप 45 की उम्र तक इंतजार करते हैं, तो आप अपनी भावी संपत्ति का एक बहुत बड़ा हिस्सा बाजार में खो देते हैं।

6. विभिन्न आयु वर्गों के लिए एसेट एलोकेशन रणनीति (Asset Allocation Matrix)

SIP Investment Age 30 vs 45: उम्र केवल आपके समय को प्रभावित नहीं करती, बल्कि यह आपके जोखिम लेने की क्षमता (Risk Appetite) को भी तय करती है। फाइनेंस का एक प्रसिद्ध नियम है— “100 माइनस एफडी/पीपीएफ) में रखना चाहिए।

📊 100 - Age Rule फॉर इक्विटी एलोकेशन

────────────────────────────────────────────────────────────

उम्र 30 पर: 100 - 30 = 70% निवेश इक्विटी में (High Growth)

उम्र 45 पर: 100 - 45 = 55% निवेश इक्विटी में (Balanced Growth)

────────────────────────────────────────────────────────────

30 की उम्र में निवेश की रणनीति:

- इस उम्र में वित्तीय जिम्मेदारियां (जैसे बच्चों की उच्च शिक्षा, रिटायरमेंट) काफी दूर होती हैं।

- आप स्मॉल कैप (Small Cap) और मिड कैप (Mid Cap) म्यूचुअल फंड्स में अधिक आवंटन (60-70%) कर सकते हैं क्योंकि इनमें अल्पावधि में उतार-चढ़ाव होता है लेकिन 30 साल की अवधि में यह 15% से 18% तक का बम्पर रिटर्न देने की क्षमता रखते हैं।

45 की उम्र में निवेश की रणनीति:

- इस उम्र में आपके पास गलतियों को सुधारने के लिए केवल 15 साल का समय होता है।

- यहाँ जोखिम को कम करना अनिवार्य हो जाता है। इसलिए निवेश का बड़ा हिस्सा लार्ज कैप (Large Cap), फ्लेक्सी कैप (Flexi Cap) या हाइब्रिड फंड्स (Hybrid Funds) में होना चाहिए, जहाँ रिटर्न स्थिर (10-12%) हो और पूंजी सुरक्षित रहे।

7. देर से शुरुआत करने वालों के लिए ‘रिकवरी एक्शन प्लान’ (Action Plan for Late Starters)

SIP Investment Age 30 vs 45: यदि आपकी उम्र 45 वर्ष हो चुकी है और आपने अभी तक कोई बड़ी बचत या एसआईपी शुरू नहीं की है, तो घबराने की बिल्कुल जरूरत नहीं है। जागने के लिए आज का दिन सबसे बेहतर है। आप निम्नलिखित रणनीतियों को अपनाकर अपने नुकसान की भरपाई कर सकते हैं:

1. स्टेप-अप एसआईपी (Step-Up SIP) का उपयोग करें

SIP Investment Age 30 vs 45: हर साल अपनी एसआईपी राशि में एक निश्चित प्रतिशत (जैसे 10% या 15%) की बढ़ोतरी करें। यदि राहुल अपनी ₹20,000 की एसआईपी में हर साल 10% का स्टेप-अप जोड़ता है, तो उसका 15 साल बाद का फंड ₹1.01 करोड़ से बढ़कर लगभग ₹1.85 करोड़ हो जाएगा।

2. लाइफस्टाइल इन्फ्लेशन को नियंत्रित करें

SIP Investment Age 30 vs 45: जैसे-जैसे आपकी सैलरी बढ़ती है, अपने खर्चों को बढ़ाने के बजाय उस अतिरिक्त पैसे को सीधे आक्रामक निवेश में लगा दें।

3. अतिरिक्त बोनस और सरप्लस का एकमुश्त निवेश (Lumpsum)

SIP Investment Age 30 vs 45: दिवाली बोनस, इंसेंटिव या किसी भी प्रकार के पैतृक लाभ से मिलने वाली एकमुश्त राशि को सीधे अपने मौजूदा सप्लीमेंट्री म्यूचुअल फंड में टॉप-अप कर दें।

8. एसआईपी निवेश के दौरान ध्यान रखने योग्य 5 बड़ी गलतियां

SIP Investment Age 30 vs 45: चाहे आप 30 की उम्र में निवेश शुरू करें या 45 की उम्र में, यदि आप ये गलतियां करते हैं तो आपका वेल्थ क्रिएशन का सपना अधूरा रह सकता है:

- बाजार के उतार-चढ़ाव में एसआईपी रोकना: जब शेयर बाजार नीचे गिरता है, तो आम निवेशक डरकर अपनी एसआईपी बंद कर देते हैं। यह सबसे बड़ी भूल है। मंदी के समय आपको उसी पैसे में अधिक म्यूचुअल फंड यूनिट्स (NAV) मिलती हैं, जो मार्केट रिकवर होने पर आपके मुनाफे को दोगुना कर देती हैं।

- का चक्र टूट जाता है।

- डायरेक्ट बनाम रेगुलर फंड्स: हमेशा Direct Plan का चयन करें। रेगुलर प्लान में आपको एजेंट कमीशन देना पड़ता है, जो दिखने में 1% होता है लेकिन 30 सालों में यह आपके अंतिम फंड का लाखों रुपया खा जाता है।

- लगातार पोर्टफोलियो की समीक्षा न करना: साल में कम से कम एक बार अपने फंड्स के प्रदर्शन की तुलना उनके बेंचमार्क इंडेक्स से जरूर करें।

9. डिजिटल वेल्थ ट्रैकिंग और आधुनिक टूल्स का महत्व

SIP Investment Age 30 vs 45: आज के डिजिटल युग में अपने निवेश को ट्रैक करना बेहद आसान हो गया है। आप कई सेबी (SEBI) रजिस्टर्ड ऐप्स के माध्यम से घर बैठे अपनी एसआईपी को ऑटो-डेबिट मोड पर सेट कर सकते हैं।

- ऑटोमेशन का लाभ: महीने की शुरुआत (जैसे 5 या 10 तारीख) को ही एसआईपी की डेट फिक्स करें ताकि खर्च होने से पहले ही आपकी बचत आपके बैंक खाते से निवेशित हो जाए।

- महंगाई (Inflation) को ध्यान में रखें: याद रखें कि आज के ₹1 करोड़ की वैल्यू अगले 20 से 30 सालों बाद महंगाई के कारण कम हो जाएगी। इसलिए हमेशा अपने वित्तीय लक्ष्यों को इन्फ्लेशन-एडजस्टेड करके ही सेट करें।

10. निष्कर्ष: वित्तीय स्वतंत्रता का स्वर्णिम सूत्र

SIP Investment Age 30 vs 45: संक्षेप में कहें तो, “sip investment age 30 vs 45” का यह मुकाबला हमें साफ तौर पर सिखाता है कि निवेश की दुनिया में सबसे मूल्यवान एसेट (Asset) आपका पैसा नहीं, बल्कि आपका समय है। 30 की उम्र में शुरुआत करने पर आपको कम दबाव के साथ एक बहुत बड़ा वित्तीय सुरक्षा कवच मिलता है।

हालांकि, अगर आप 45 की उम्र के पड़ाव पर भी हैं, तो भी निराश होने के बजाय आज ही से एक अनुशासित और उच्च मूल्य (High Value Step-Up) वाली एसआईपी की शुरुआत करें। देर से की गई शुरुआत, कभी न की गई शुरुआत से हमेशा हजार गुना बेहतर होती है। अपने खर्चों को सुव्यवस्थित करें, सही एसेट एलोकेशन चुनें और कंपाउंडिंग की इस यात्रा का हिस्सा बनें।

❓FAQs-

प्रश्न 1: क्या 45 की उम्र में स्मॉल कैप म्यूचुअल फंड में निवेश करना सुरक्षित है?

SIP Investment Age 30 vs 45: उत्तर: स्मॉल कैप फंड्स में अत्यधिक जोखिम और उतार-चढ़ाव होता है। चूंकि 45 की उम्र वाले निवेशक के पास रिटायरमेंट के लिए केवल 15 साल का समय होता है, इसलिए पोर्टफोलियो का 10-15% से अधिक हिस्सा स्मॉल कैप में नहीं होना चाहिए। इस उम्र में लार्ज कैप और फ्लेक्सी कैप फंड्स अधिक सुरक्षित और उपयुक्त माने जाते हैं।

प्रश्न 2: कंपाउंडिंग का अधिकतम लाभ उठाने के लिए न्यूनतम कितने वर्षों तक एसआईपी चलानी चाहिए?

उत्तर: कंपाउंडिंग का असली जादू निवेश के शुरुआती 10 वर्षों के बाद दिखना शुरू होता है। धन सृजन (Wealth Creation) का ग्राफ 15वें वर्ष से 30वें वर्ष के बीच सबसे तीव्र गति से ऊपर भागता है। इसलिए, कंपाउंडिंग का वास्तविक और विशाल लाभ उठाने के लिए न्यूनतम 15 से 20 वर्षों की निवेश अवधि अनिवार्य है।

प्रश्न 3: क्या म्यूचुअल फंड एसआईपी में निवेश पर टैक्स (Tax) भी लगता है?

उत्तर: हाँ, इक्विटी म्यूचुअल फंड से होने वाले मुनाफे पर LTCG (Long Term Capital Gains Tax) और STCG (Short Term Capital Gains Tax) लागू होता है। यदि आप अपनी यूनिट्स को 1 वर्ष से अधिक समय तक होल्ड करने के बाद बेचते हैं, तो ₹1.25 लाख से अधिक के सालाना मुनाफे पर आपको 12.5% की दर से लॉन्ग टर्म कैपिटल गेन टैक्स देना होता है (नियम 2026 के अनुसार)।

प्रश्न 4: अगर मेरे पास हर महीने फिक्स पैसे न हों, तो क्या मैं बीच में एसआईपी की किस्त छोड़ सकता हूँ?

उत्तर: बिल्कुल, म्यूचुअल फंड एसआईपी बेहद लचीली (Flexible) होती हैं। यदि किसी महीने आपके पास पैसों की तंगी है, तो आप अपने ऐप के जरिए उस महीने की एसआईपी को ‘Pause’ (रोक) कर सकते हैं। इसके लिए बैंक या म्यूचुअल फंड हाउस आपसे कोई पेनल्टी या जुर्माना नहीं वसूलता है।

प्रश्न 5: क्या 30 साल की उम्र में शुरू की गई ₹5,000 की एसआईपी मुझे करोड़पति बना सकती है?

उत्तर: हाँ, यदि आप 30 वर्ष की आयु में ₹5,000 प्रति माह की एसआईपी शुरू करते हैं और इसे 30 वर्षों तक (60 की उम्र तक) जारी रखते हैं, तो 12% के औसत रिटर्न पर आपकी कुल संपत्ति लगभग ₹1.76 करोड़ हो जाएगी। यदि आप इसमें हर साल 10% का स्टेप-अप करते हैं, तो यह राशि ₹4 करोड़ को भी पार कर सकती है।

प्रश्न 6: ग्रोथ (Growth) और आईडीसीडब्ल्यू (IDCW – Dividend) ऑप्शन्स में से कौन सा बेस्ट है?

उत्तर: कंपाउंडिंग का पूरा फायदा उठाने के लिए हमेशा Growth Option को ही चुनना चाहिए। ग्रोथ ऑप्शन में आपका प्रॉफिट वापस री-इन्वेस्ट हो जाता है, जबकि IDCW ऑप्शन में समय-समय पर डिविडेंड के रूप में पैसा आपके बैंक खाते में वापस आ जाता है, जिससे लॉन्ग टर्म में कंपाउंडिंग की चेन टूट जाती है।

प्रश्न 7: इंडेक्स फंड्स (Index Funds) क्या होते हैं और क्या ये देर से निवेश करने वालों के लिए सही हैं?

उत्तर: इंडेक्स फंड्स सीधे देश के प्रमुख इंडेक्स जैसे Nifty 50 या Sensex की टॉप कंपनियों में निवेश करते हैं। इनका एक्सपेंस रेशियो (Expense Ratio) बेहद कम होता है। 45 की उम्र वाले निवेशकों के लिए यह एक बेहतरीन विकल्प है क्योंकि यह भारतीय अर्थव्यवस्था के विकास के साथ बिना किसी फंड मैनेजर के व्यक्तिगत जोखिम के स्थिर और सुरक्षित रिटर्न प्रदान करते हैं।

🎯 CTA

💡 आपकी उम्र और आपकी प्लानिंग क्या है?

आप वर्तमान में किस आयु वर्ग में हैं—30 के दशक में या 45 के पड़ाव पर? क्या आपने अपनी वित्तीय यात्रा या कोई एक्टिव एसआईपी (SIP) शुरू की है? आप अपने रिटायरमेंट के लिए कितना फंड जमा करना चाहते हैं? अपनी राय, अनुभव या म्यूचुअल फंड चयन से जुड़ा कोई भी सवाल नीचे कमेंट बॉक्स में लिखकर हमसे जरूर पूछें! हमारी फाइनेंस एक्सपर्ट टीम आपकी प्रोफाइल के अनुसार सही मार्गदर्शन करने की पूरी कोशिश करेगी।

म्यूचुअल फंड गाइड्स, शेयर मार्केट टिप्स, पर्सनल फाइनेंस, सरकारी बचत योजनाओं, बिजनेस आइडियाज और कमाई के नए तरीकों की ऐसी ही गहरी, प्रमाणिक और सखोल जानकारी हिंदी में लगातार प्राप्त करने के लिए हमारे ब्लॉग Badaudyog.com और ads64.in को अभी सब्सक्राइब करें और नोटिफिकेशन ऑन करना न भूलें। इस मूल्यवान लेख को अपने परिवार के सदस्यों, दोस्तों और व्हाट्सएप (WhatsApp) ग्रुप्स पर जरूर शेयर करें ताकि हर कोई समय रहते निवेश की अहमियत और कंपाउंडिंग की ताकत को समझ सके!